Z początkiem 2019 roku zaczęły obowiązywać nowe przepisy podatkowe, dotyczące samochodów osobowych użytkowanych przez przedsiębiorców. Nowe regulacje wprowadziły istotne zmiany w zakresie wynajmu długoterminowego oraz leasingu. Zmodyfikowane przepisy mają wpływ nie tylko na przedsiębiorców, korzystających z aut służbowych, ale również cały rynek motoryzacyjny w kraju. Firmy są bowiem już od dłuższego czasu głównym filarem sprzedaży nowych aut w kraju. W 2018 r. były nabywcami już blisko 3/4 wszystkich samochodów sprzedanych w polskich salonach, z czego aż 2/3 spośród tych aut zostało sfinansowane leasingiem lub wynajmem długoterminowym.

Przykłady wyliczeń w galerii zdjęć poniżej!

Nowe regulacje zostały wprowadzone ustawą z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, która weszła w życie 1 stycznia bieżącego roku. Do najważniejszych zmian należą wprowadzenie limitu dotyczącego kosztów związanych z nabyciem samochodu osobowego, jaki przedsiębiorca może ująć w odpisach amortyzacyjnych oraz ograniczenie do 75% możliwych do zaliczenia w koszty uzyskania przychodu kosztów używania (np. paliwo, naprawy, myjnia), w przypadku samochodu osobowego używanego w sposób mieszany, czyli zarówno do działalności gospodarczej, jak i do celów prywatnych.

Zgodnie z danymi PZWLP, obecnie już ponad 1/5 wszystkich nowych aut osobowych sprzedawanych do firm w Polsce jest sprzedawana z przeznaczeniem na oddanie do używania w ramach tzw. wynajmu długoterminowego, czyli w istocie leasingu operacyjnego z obsługą pojazdów.

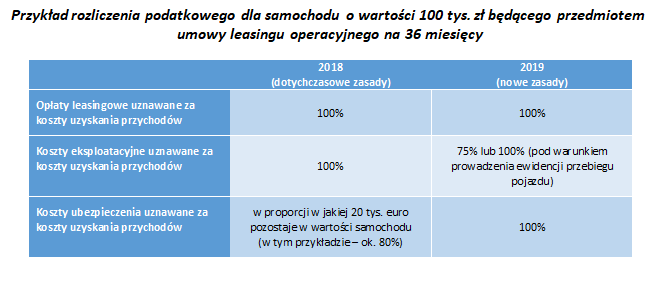

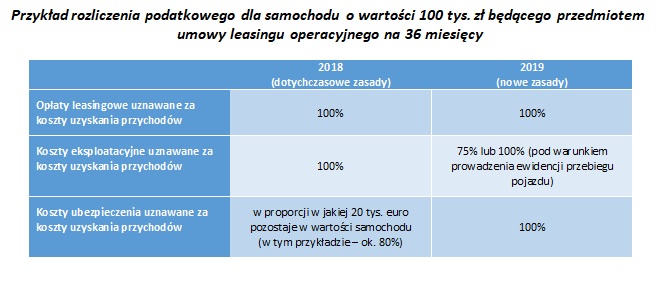

Zgodnie z obowiązującymi do końca 2018 roku przepisami, raty leasingu operacyjnego za samochód osobowy stanowiły dla przedsiębiorcy w całości koszt uzyskania przychodu, niezależnie od wartości auta. Podobnie było w przypadku kosztów używania związanych z użytkowanym na podstawie umowy leasingu operacyjnego samochodem, czyli np. raty serwisowej, kosztów paliwa, myjni, czy też płynów eksploatacyjnych – one również mogły być w takim przypadku w całości zaliczane przez firmę do kosztów uzyskania przychodu. Koszty ubezpieczenia auta natomiast, co do zasady były możliwe do zaliczenia w całości do kosztów uzyskania przychodu jedynie w przypadku samochodów o wartości do 20 tys. euro.

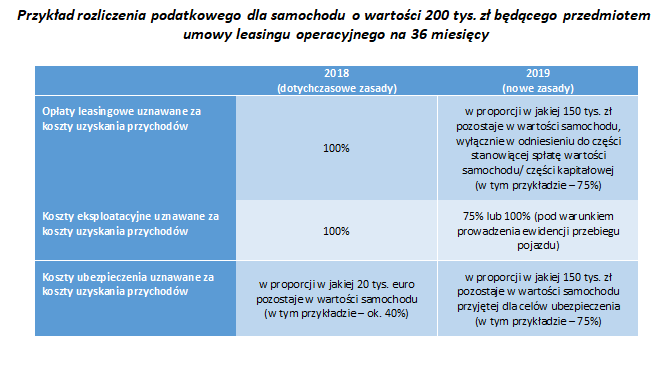

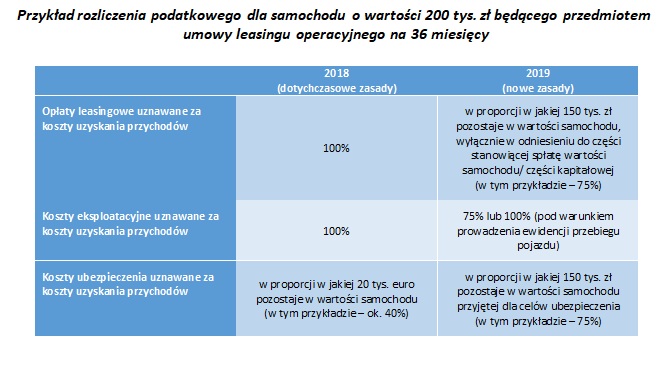

Samochody osobowe o wartości powyżej 150 tys. zł dotknięte największymi zmianami podatkowymi

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarze (0)